Opciones y griegas — 7 de junio de 2026

El primer golpe de

realidad para los mercados

El contenido expuesto tiene carácter meramente informativo y educativo, y no constituye asesoramiento financiero, inversión recomendada ni oferta de compra o venta de ningún instrumento financiero. Guiver Research no está registrado como asesor de inversiones ni entidad financiera regulada. Las opiniones, análisis y proyecciones presentados reflejan únicamente el criterio editorial del equipo y pueden no coincidir con la realidad futura de los mercados. Invertir en mercados financieros implica riesgos significativos, incluida la posible pérdida del capital invertido. El usuario es el único responsable de las decisiones de inversión que tome basándose en el contenido de este sitio.

El pasado 5 de junio llegó el primer golpe de realidad para los mercados. El NAS100 registró una corrección del −5,27%, acumulando una caída del −6,51% desde el último máximo marcado.

Las explicaciones sobre este movimiento pueden ser múltiples, pero mi lectura es la siguiente:

En primer lugar, el mercado está comenzando a asumir que una bajada de tipos por parte de la Reserva Federal es cada vez menos probable a corto plazo. La fortaleza que continúan mostrando los principales indicadores económicos estadounidenses dificulta la justificación de una política monetaria más acomodaticia.

En segundo lugar, la subida de la renta variable durante las últimas semanas no ha sido especialmente saludable. Gran parte del impulso ha estado liderado por el inversor minorista, que ha comprado bajo la expectativa de una rápida normalización geopoítica y del fin de los conflictos actuales, una narrativa que, a día de hoy, sigue sin haberse materializado.

Históricamente, uno de los patrones más comunes antes de una corrección consiste en permitir que el capital minorista construya posiciones a precios elevados. Posteriormente llega la participación institucional, que aprovecha la liquidez generada para redistribuir riesgo, dando paso a movimientos correctivos más profundos.

Por último, el conflicto entre Estados Unidos e Irán sigue lejos de poder considerarse resuelto. Existen numerosos puntos de fricción que continúan dificultando cualquier acuerdo duradero: la situación en Líbano, los activos congelados, el control estratégico del Estrecho de Ormuz, así como el enriquecimiento y la posesión de uranio por parte de Irán. Además, hay un factor que el mercado parece estar infravalorando: la posición de Israel. El gobierno israelí mantiene intereses estratégicos que no necesariamente coinciden con una resolución rápida del conflicto, lo que añade una capa adicional de incertidumbre a cualquier proceso de negociación.

Mientras estos riesgos sigan presentes y la política monetaria permanezca restrictiva, resulta prematuro asumir que el camino para la renta variable está completamente despejado.

Las griegas — GEX del SPX

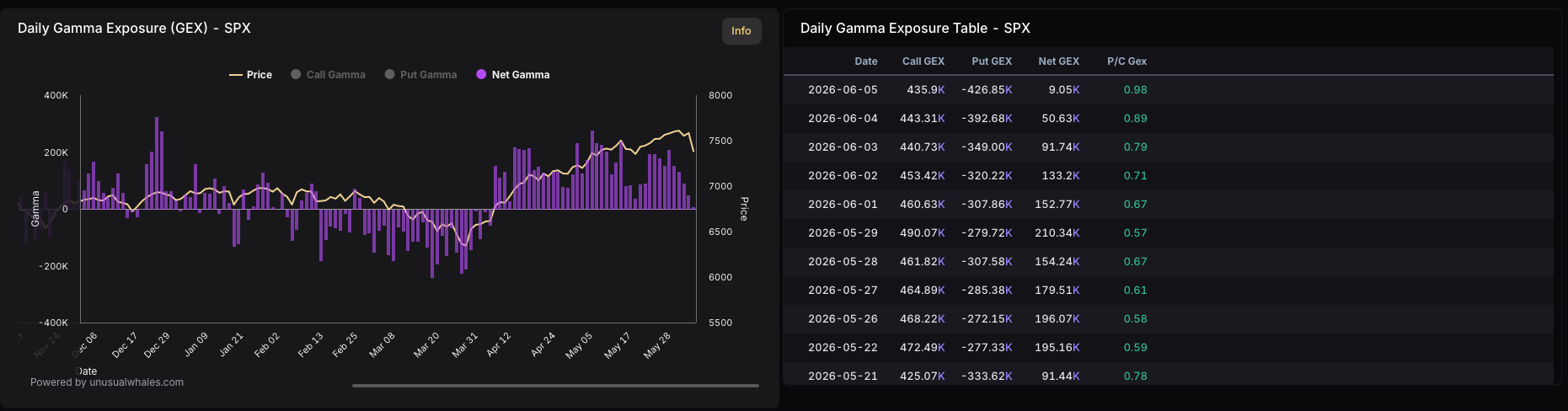

El GEX del SPX ha caído significativamente con una bajada de 150K en el Net Gamma, siendo aún positivo pero rozando el 0 y con una caída agresiva. El régimen de volatilidad ahora pasa a ser alto.

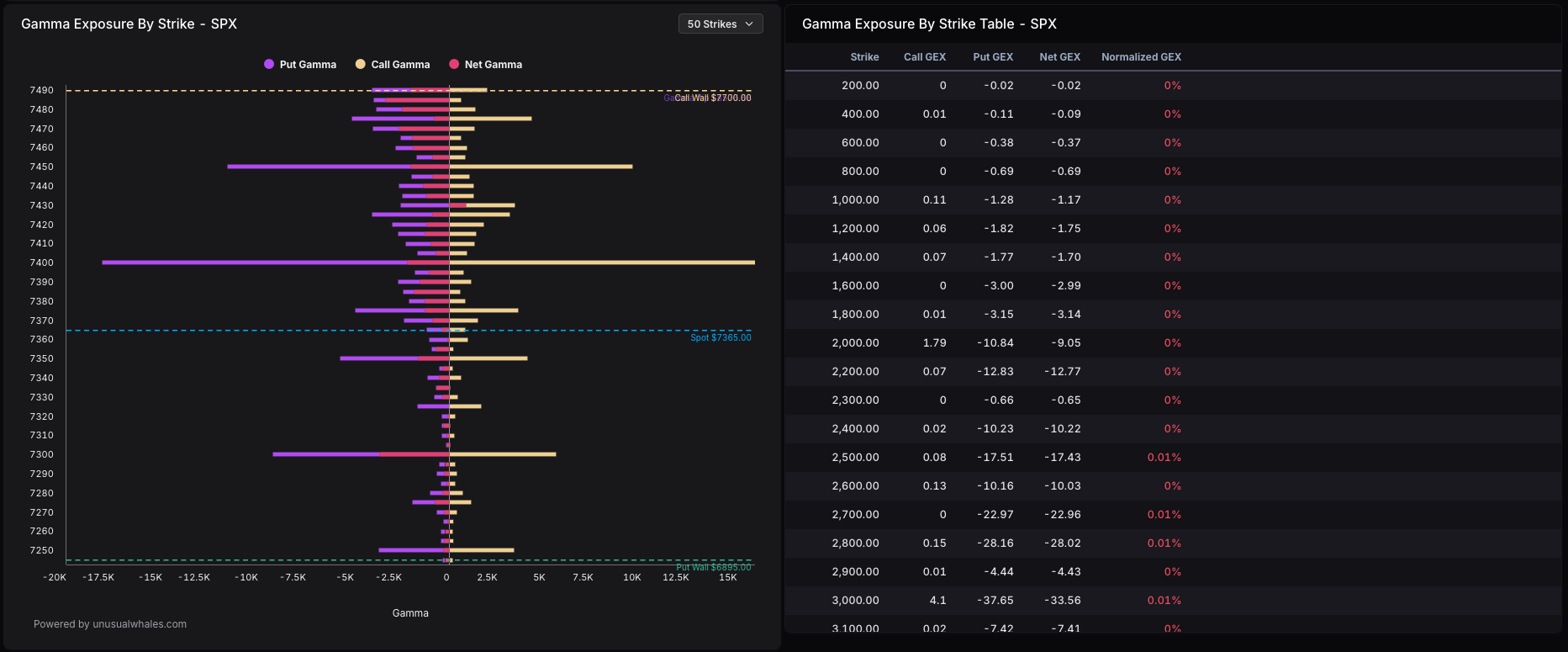

Si vamos al Gamma por strike, ahora mismo estamos en la nada, en un vacío, donde tanto el call wall en los 7.700 y el put wall en los 6.895 quedan muy lejos del precio actual. Viendo el régimen actual de mercado y deduciendo que el precio puede seguir cayendo, quizás puede inclinarse hacia los 7.350 — el nivel más cercano con más put gamma.

GEX rozando el cero implica que el mercado pierde su amortiguador natural de volatilidad. En este régimen, los movimientos se amplifican en ambas direcciones. El 7.350 como soporte de put gamma y el 18 de junio como anclaje estructural son las referencias clave.

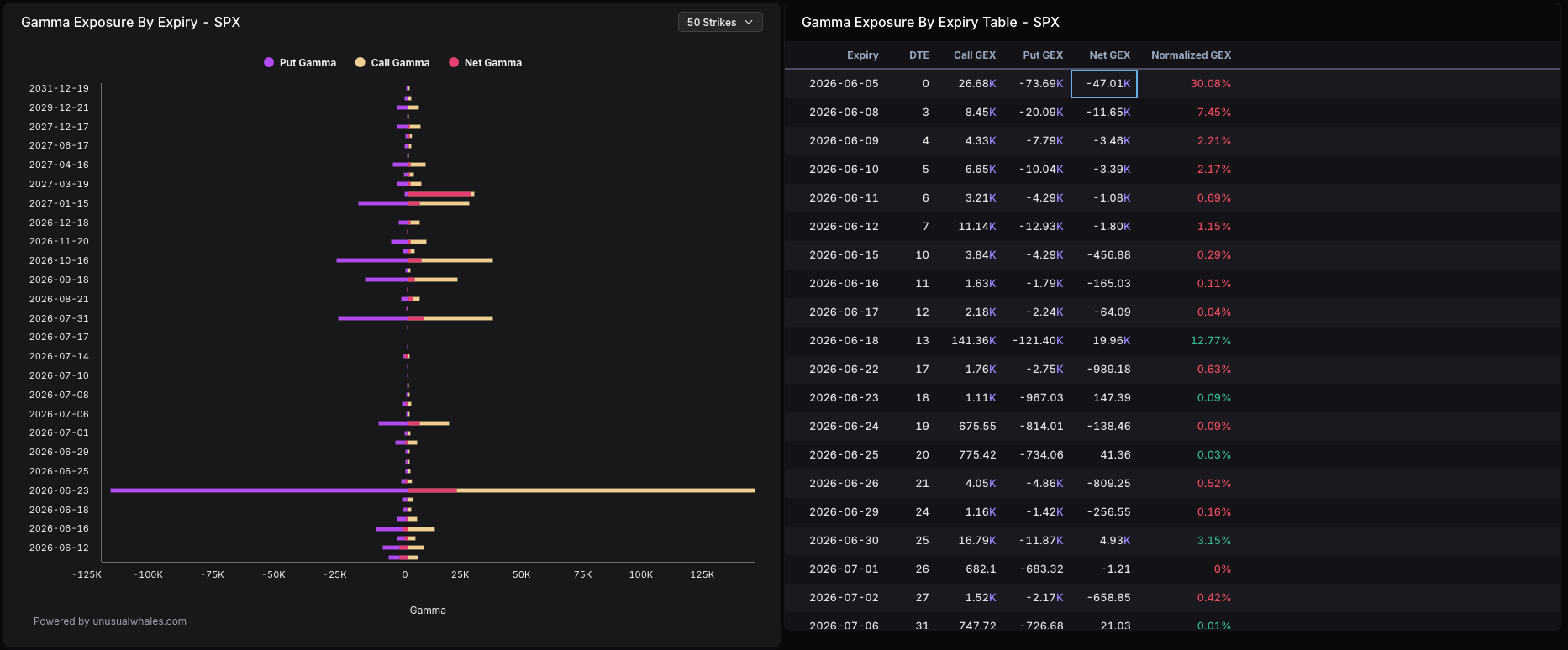

GEX por expiración — La fecha que lo ancla todo

Todo esto se sostiene hasta una fecha: el 18 de junio. El vencimiento de opciones del 18 de junio es el que sostiene un 12,77% de la estructura de mercado. El GEX tan bajo implica que ese soporte estructural es frágil, y que cuando expire el 18 de junio esa gamma desaparece del mercado, eliminando el ancla.

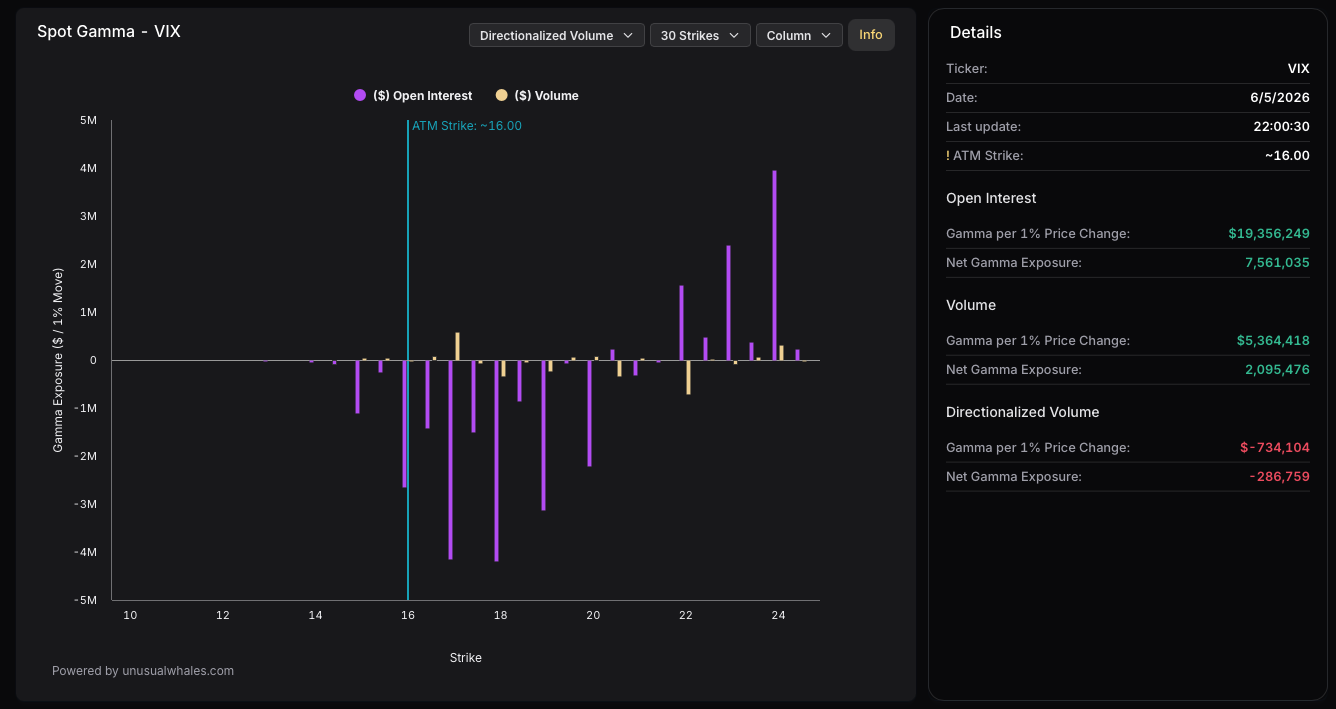

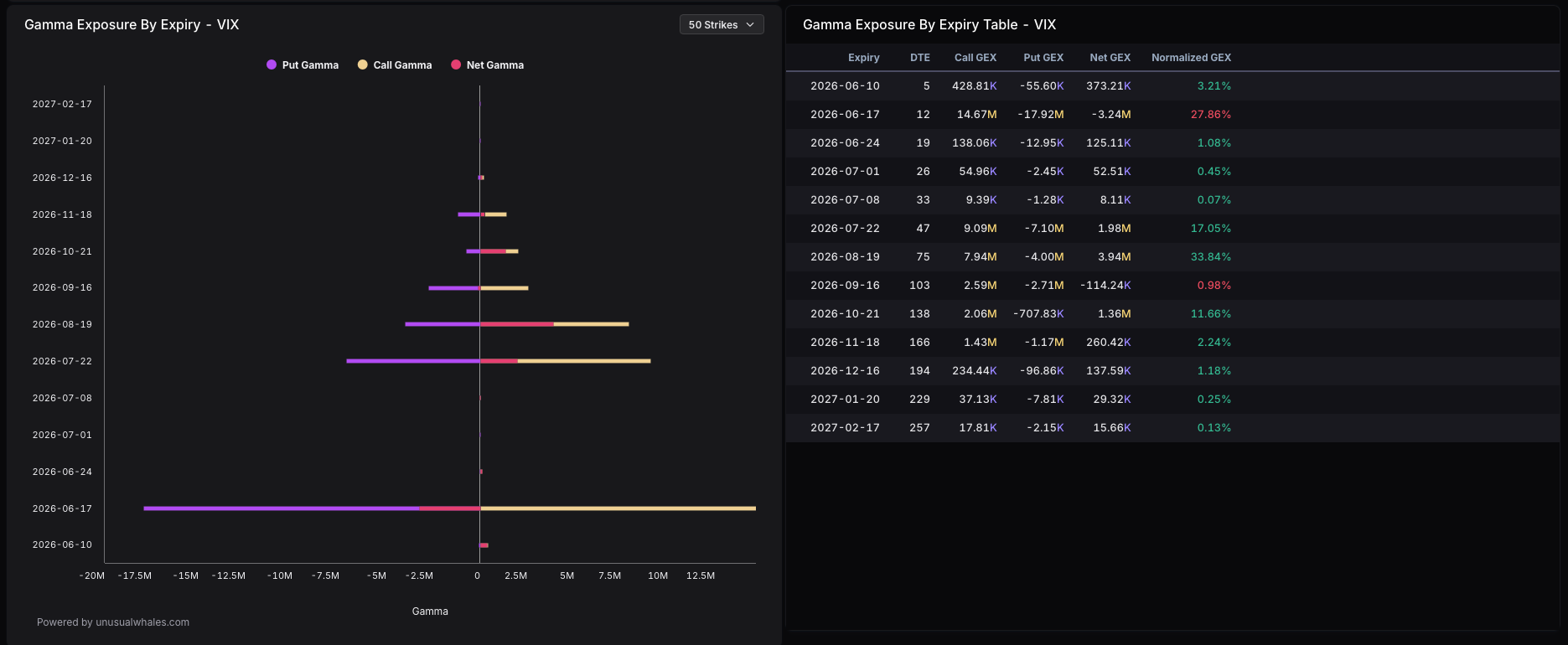

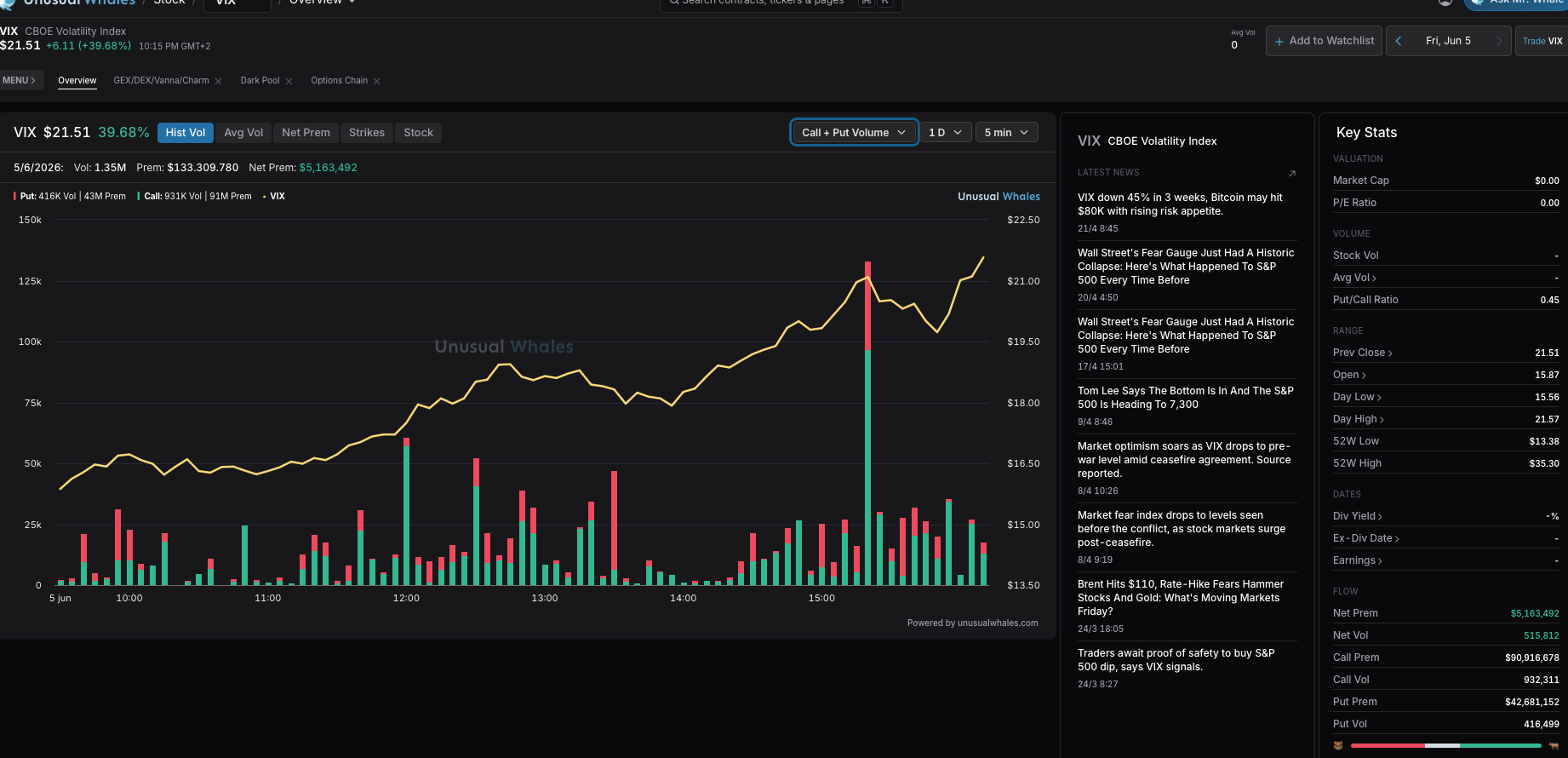

El VIX — Protección activa pero controlada

En el VIX el GEX está algo más consolidado pero según los strikes. En los strikes más cercanos el VIX sigue siendo muy negativo — estamos hablando de open interest, no de volumen. En los 22 el VIX debería empezar a perder fuerza alcista por el GEX positivo. Nos encontramos con un call wall en los 25$ que haría de resistencia y en los 10$ tendríamos el soporte.

El Gamma por expiración muestra dos fechas importantes. El 17 de junio que muestra un 27% de GEX normalizado, a 12 días de expiración, y el 22 de julio con un 17% de GEX normalizado. En estas dos fechas el mercado puede seguir posicionándose a favor de la estructura actual o tomar otra narrativa.

Las protecciones crecen pero dentro de rangos controlados. El ratio Put/Call del VIX es 0,45 — el doble de calls que de puts, señal proteccionista clara del viernes. La resistencia estructural en 25$ limitará el movimiento alcista del VIX salvo ruptura de ese nivel.

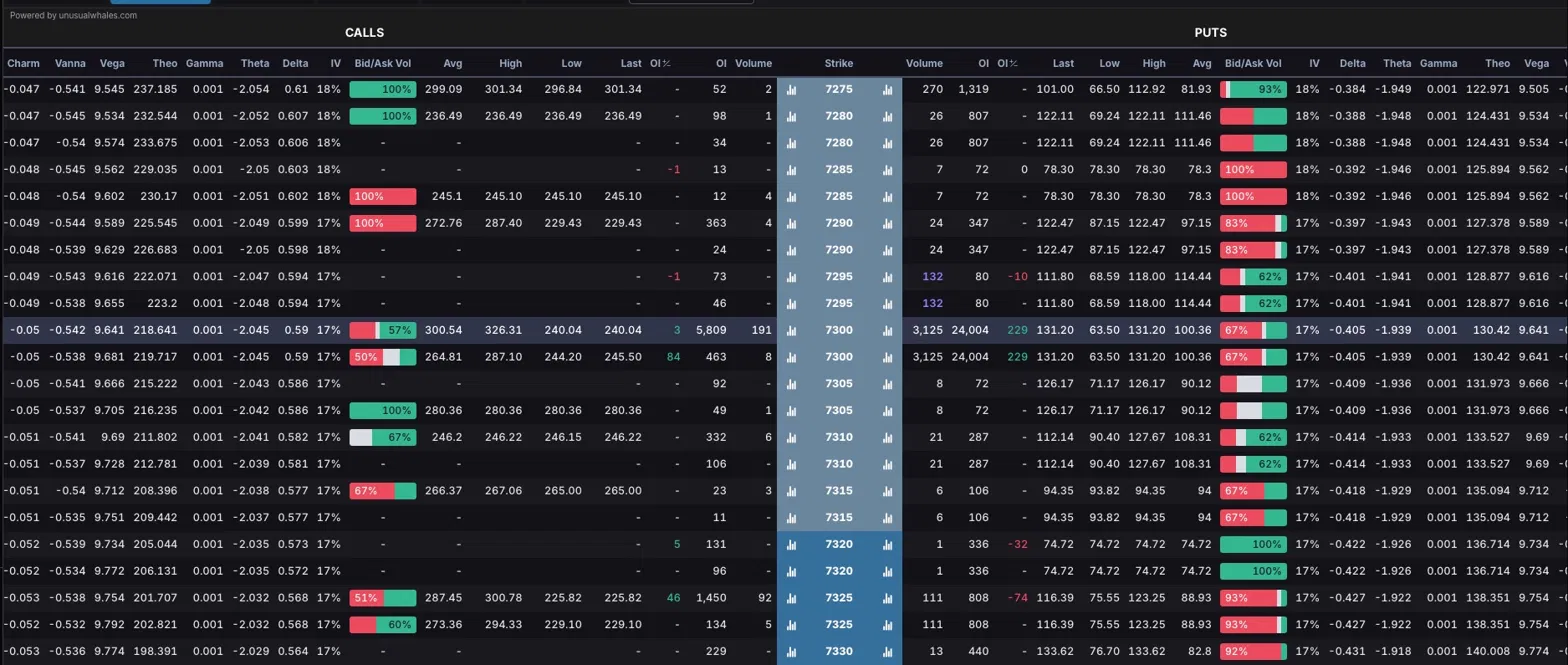

Option Chain — Sin apuesta bajista institucional confirmada

La cadena de opciones todavía no muestra esa apuesta direccional significativa que buscamos a la baja. En los strikes lejanos y cercanos al precio el volumen bajista es nuevo y el open interest es insignificante para lo líquido que es el SPX.

En el VIX las protecciones sí crecen, el OI es alto y el volumen creció el viernes. No lo veo algo alarmante viendo las caídas de la renta variable; es normal que la protección aumentara. El ratio Put/Call en el SPX muestra un volumen bajista bastante amplio, también un spread positivo para las puts entre el dinero apostado entre las puts y las calls.

¿Por qué no vemos señal bajista en la renta variable? Puede ser que la gente ya se cubrió el viernes, o puede ser que el mercado espere estabilización antes de que haya más caídas. La clave es si el flujo bajista comienza a construirse con volumen real y ejecuciones en el ask.

Conclusión final

El cuadro conjunto que ofrecen los datos de esta semana es el de un mercado en transición, no en pánico. El macro ha dado el primer golpe de realidad con la caída del viernes, el GEX del SPX roza el cero perdiendo su capacidad amortiguadora, y el VIX muestra protección activa aunque dentro de rangos todavía controlados.

Sin embargo, la cadena de opciones no confirma aún una apuesta bajista institucional agresiva y directa, lo que sugiere que el mercado está digiriendo la caída antes de tomar una dirección clara.

La clave de las próximas sesiones será si ese flujo bajista comienza a construirse en la cadena del SPX con volumen real y ejecuciones en el ask, o si por el contrario el precio estabiliza cerca de los 7.350 y el mercado retoma el sesgo alcista previo. El 18 de junio sigue siendo la fecha que ancla toda la estructura y su vencimiento marcará el siguiente punto de inflexión.